Księgowość w Norwegii regulowana jest przez dwie ustawy – Regnskapsloven oraz Bokføringsloven.

Norwescy przedsiębiorcy nie muszą korzystać z usług księgowego, samodzielnie mogą prowadzić księgowość swojej firmy. Należy jednak pamiętać o obowiązku dotrzymywania wyznaczonych przez urzędy terminów i dbać o prawidłowość wyliczeń – nieterminowość czy błędy w rachunkach mogą oznaczać częste kontrole z norweskiego urzędu skarbowego.

Faktury przychodowe to faktury, które firma powinna wystawiać za sprzedaż towarów i usług. Faktury przychodowe księguje się na koncie rozrachunku z odbiorcami (1500 – Kundefordringer), 25% podatku VAT ze sprzedaży (2700 – Utgående merverdiavgift, høy sats) i przychodów ze sprzedaży opodatkowanej podatkiem VAT (3000 – Salgsinntekt varer, avgiftspliktig).

Obowiązek przechowywania dokumentacji firmowej dotyczy wszystkich norweskich przedsiębiorstw. Dokumenty w zależności od ich rodzaju należy przechowywać od 3,5 do 5 lat od daty zamknięcia roku księgowego. Wyjątkiem są deklaracje celne, dokumentacja księgowa czy kredytowa, które należy przechowywać przez okres 5-15 lat.

Dokumentacja firmowa dzieli się na dokumentację pierwotną i dokumentację wtórną. Dokumentacja pierwotna to m.in. deklaracje roczne, dokumenty kosztowe, rejestr rachunków, deklaracje VAT, dokumenty przychodowe, dokumenty kadrowe, bilanse, pisma od rewizora, specyfikacje środków trwałych oraz specyfikacje zobowiązań – powinny być przechowywane przez okres 5 lat od daty zamknięcia roku księgowego. Dokumentacja wtórna to m.in. umowy, dokumentacja magazynowa czy korespondencja dotycząca księgowości – powinny być przechowywane przez okres 3,5 roku od daty zamknięcia roku księgowego.

Według norweskich regulacji dokumentacja firmowa powinna być przechowywana w archiwum zlokalizowanym na terenie firmy bądź w firmie zewnętrznej – w razie kontroli magazyn ma obowiązek udostępnienia dokumentów.

Obowiązek podatkowy dotyczy wszystkich przedsiębiorstw oraz osób prowadzących własną działalność gospodarczą, które mieszkają i pracują na terenie Norwegii. Rodzaj oraz wysokość podatków uzależnione są od wielu czynników takich jak charakter i rodzaj firmy czy fakt zatrudniania pracowników.

W Norwegii podatek dochodowy od osób fizycznych i jednostek gospodarczych wynosi 22% od zysku firmy. Każdego roku ustalane są progi podatkowe, które warunkują faktyczną wysokość podatku do zapłaty – kwota podatku wzrasta wraz z dochodami działalności.

Podatek dochodowy płacony jest w formie zaliczek w wyznaczonych terminach – ich przekroczenie może prowadzić do naliczenia karnych odsetek. Urząd podatkowy wylicza wysokość zaliczek na podatek dochodowy na podstawie kwoty przewidywanego zysku (overskudd), który powinien zadeklarować przedsiębiorca po zarejestrowaniu działalności, a potem na początku każdego roku. Gdy faktyczny zysk przekroczy kwotę z deklaracji, firma powinna dopłacić należną kwotę podatku najpóźniej do 31 maja kolejnego roku.

Firmy, których obroty w ciągu kolejnych 12 miesięcy przekroczyły limit 50 000 NOK powinny dokonać wpisu do norweskiego rejestru VAT. Płatnicy VATu mają obowiązek opłacania podatku w określonej wysokości oraz składania deklaracji podatkowej w wyznaczonych terminach.

Prowadzenie własnej firmy oznacza konieczność ponoszenia kosztów bezpośrednio związanych z jej działalnością oraz udowodnienia zasadności ich poniesienia. Szczegółowy zakres i wysokość ponoszonych kosztów zależą od rodzaju prowadzonej działalności i charakteru świadczonych usług.

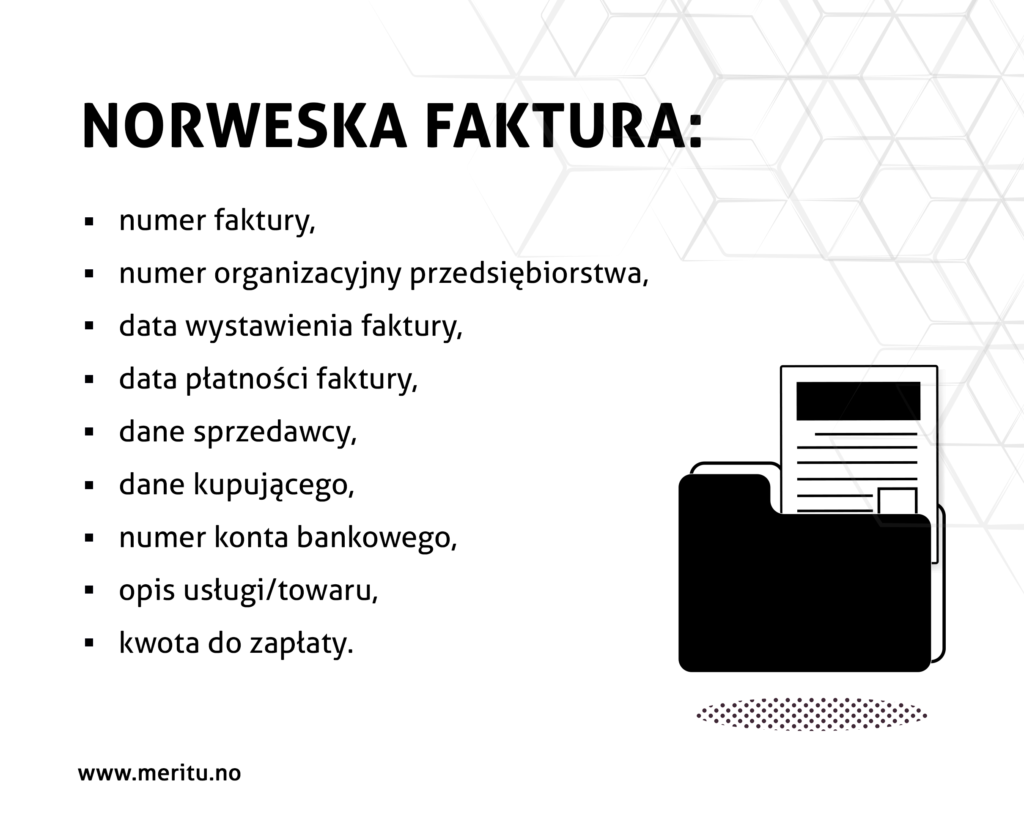

Koszty wylicza się za pomocą faktur kosztowych, czyli faktur wystawianych przez dostawców, które są potwierdzeniem poniesionych przez firmę kosztów. Przedsiębiorca powinien kontrolować prawidłowość danych znajdujących się na fakturach – w szczególności wyszczególnionych kwot: kwoty brutto i podatku VAT oraz poprawności danych przedsiębiorcy.

Wysokość kosztów stałych można wcześniej ustalić, ponieważ są to koszty ponoszone regularnie, czyli np. koszt wynajmu lokalu, w którym funkcjonuje firma (lokal należy zgłosić jako miejsce prowadzenia działalności) czy abonament za telefon i Internet, które można odliczyć jedynie częściowo. Jeśli firma korzysta z samochodu służbowego, kosztem są również wszelkie wydatki związane z jego użytkowaniem, a gdy zatrudnia pracowników poza kosztem, jaki stanowi wynagrodzenie musi opłacać określone podatki.

Wysokość kosztów zmiennych trudno wcześniej przewidzieć, ponieważ zmienia się zgodnie z zapotrzebowaniem – są to koszty związane z niezbędnymi do osiągania przychodów urządzeniami, materiałami i artykułami biurowymi. Do kosztów zmiennych zalicza się również koszty związane z podróżami służbowymi, czyli dietę i koszty reprezentacji oraz koszty reklamy, szkoleń (szkolenie BHP) i licencji (karty branżowe).

Księgowość firmy jednoosobowej w Norwegii jest stosunkowo prosta, dlatego zatrudnianie księgowego nie jest konieczne, jednak właściciel firmy powinien znać regulacje ustawy o rachunkowości i prawidłowo księgować transakcje finansowe.

Firma ma obowiązek opłacania zaliczek na podatek dochodowy w wysokości ustalonej przez norweski urząd na podstawie deklaracji zysku firmy (overskudd). Przedsiębiorca powinien zadeklarować przewidywany zysk firmy po zarejestrowaniu działalności, a potem na początku każdego roku kalendarzowego. Zaliczki na podatek dochodowy należy księgować w planie kont na koncie 2070 (Forskuddsskatt). Stan tego konta pod koniec roku musi być zgodny z zaliczkami wyszczególnionymi na druku Skattemelding.

Prowadzenie firmy ENK – Enkeltpersonforetak – umożliwia swobodne korzystanie ze środków firmowych. Transakcje środków na potrzeby prywatne (przelewy, wypłata gotówki) należy ujmować na koncie 2060 (Privatuttak).

Norwescy przedsiębiorcy w rocznym zeznaniu podatkowym (załącznik RF-1175 Næringsoppgave 1) muszą wykazać kapitał własny (Egenkapital), który należy wyliczyć na koncie 2050 (Annen egenkapital).

Salda kont 2060 (Privatuttak) i 2070 (Forskuddsskatt) po zamknięciu roku księgowego powinny być równe zeru.

Działalność jednoosobowa – Enkeltpersonforetak – podlega obowiązkowi audytu, gdy spełnia określone warunki:

– obroty firmy przekraczają 5 000 000 NOK,

– suma bilansowa firmy jest większa niż 20 000 000 NOK bądź firma zatrudnia na pełen etat więcej niż 20 pracowników.

Spółki opłacają zaliczki na podatek dochodowy w wysokości ustalonej przez urząd na podstawie zysku spółki z roku poprzedniego. Należny podatek należy zapłacić się w dwóch ratach w kolejnym roku podatkowym:

– do 15 lutego,

– do 15 kwietnia.

Do rocznego zeznania podatkowego spółki AS dołączają załącznik RF-1167 Næringsoppgave 2.

Zgodnie z aktualnie obowiązującymi w Norwegii przepisami obowiązkowi audytu podlegają wszystkie spółki akcyjne – spółki AS. Spółka może jednak zostać zwolniona z obowiązku audytu, jeżeli spełnia określone warunki:

– w dokumentach założycielskich znajduje się wpis o rezygnacji z biegłego rewidenta,

– obroty spółki nie przekraczają 6 000 000 NOK,

– suma bilansowa spółki przekracza 23 000 000 NOK,

– spółka zatrudnia na pełen etat mniej niż 10 pracowników.

Samochód, który ma pełnić funkcję samochodu firmowego powinien zostać zaewidencjonowany – poprzez wpisanie go do ewidencji środków trwałych lub (w przypadku, gdy firma korzysta z samochodu prywatnego) wypełnienie druku Kjørebok.

Jeśli przedsiębiorca decyduje się na wpisanie samochodu do ewidencji środków trwałych firmy, powinien przechowywać paragony i faktury za wydatki związane z jego użytkowaniem.

W planie kont koszty związane z użytkowaniem samochodu firmowego wpisanego do ewidencji środków trwałych należy rozdzielać na poszczególne kategorie, np. paliwo (7000 – Drivstoff), naprawy (7020 – Vedlikehold). Konieczne jest również dołączenie właściwych załączników związanych z amortyzacją pojazdu i wydatkami do rocznego zeznania podatkowego.

Jeśli przedsiębiorca korzystając z samochodu prywatnego na potrzeby służbowe, powinien wypełnić druk Kjørebok w którym trzeba wskazać dane samochodu, datę i cel podróży oraz liczbę przebytych kilometrów. Liczbę kilometrów naliczoną przez Elektronisk Kjørebok należy pomnożyć przez właściwą stawkę.

Prowadzenie działalności gospodarczej w Norwegii często oznacza konieczność zatrudnienia pracowników i ponoszenia związanych z tym kosztów. Pracodawca powinien również pamiętać o obowiązkach względem pracowników, które nakładają na niego norweskie przepisy.

Norweskie prawo umożliwia zatrudnianie pracowników zagranicznych – muszą jednak posiadać ważny numer personalny oraz Skattekort. Pracownicy pochodzący z krajów spoza Europejskiego Obszaru Gospodarczego (EOG) powinni posiadać również pozwolenie na pobyt na terenie Norwegii.

Koszty stałe:

– opłata z tytułu zatrudnienia (14,1% od wynagrodzenia brutto),

– ubezpieczenie emerytalne (min. 2% od wynagrodzenia brutto),

– feriepenger (min. 10,2% od wynagrodzenia brutto).

Koszty zmienne to:

– zasiłki chorobowe,

– szkolenia pracowników,

– odzież robocza itp.

Obowiązki pracodawcy w obrębie szkoleń stanowiskowych i HMS, odzieży roboczej czy wymaganych w niektórych firmach kart branżowych (www.byggekort.no, www.renholdskort.no) są uzależnione od zakresu działalności danej firmy.

Obowiązkiem każdego norweskiego pracodawcy jest opłacanie podatku pracodawcy – Arbeidsgiveravgift – oraz zaliczek na podatek dochodowy pracownika – Forskuddstrekk. Stawka Arbeidsgiveravgift zależy od przynależności do strefy.

Firmy, które zatrudniają pracowników muszą szczególnie dbać o prawidłowość i kompletność prowadzonej dokumentacji. Należy pamiętać o informowaniu urzędu o stanie zatrudnienia i wypłatach za pomocą druku A-melding na początku każdego miesiąca. Do 31 stycznia kolejnego roku kalendarzowego pracodawca ma obowiązek dostarczenia swoim pracownikom Sammenstillingsoppgave – informacji dotyczących kwoty dochodów i zaliczek na podatek dochodowy za miniony rok. Na druku Timeliste wyszczególnia się ilość godzin przepracowanych przez konkretnego pracownika i to właśnie na tej podstawie naliczane jest wynagrodzenie za dany miesiąc w przypadku rozliczenia godzinowego. Z kolei dokument Lønnslipp zawiera kwotę wynagrodzenia brutto i netto oraz zaliczkę na podatek dochodowy pracownika.

Norweski Kodeks Pracy reguluje podstawowe obowiązki pracodawcy względem pracowników. Pracodawca powinien zapewnić bezpieczne warunki pracy poprzez odbycie obowiązkowego kursu HMS (BHP) oraz wyposażenie pracowników w karty branżowe (w przypadku firm sprzątających i przedsiębiorstw budowlanych).

W Norwegii osoby zakładające firmę, która wymaga specjalnego zezwolenia (lista zawodów) muszą posiadać certyfikat potwierdzający posiadanie wymaganych kwalifikacji (dotyczy to m.in branży medycznej, prawników, księgowych, kierowców czy masażystów). Niektóre rodzaje działalności np. firmy zajmujące się artykułami spożywczymi, zwierzętami czy kosmetykami powinny posiadać również pozwolenie od Mattilsynet.

Eksport towarów w całości przeznaczonych do konsumpcji za granicą jest zwolniony z podatku VAT. Z obowiązku opodatkowania zwolnione są również tzw. usługi wymienne dostarczane drogą elektroniczną, czyli usługi reklamowe, prawne, konsultingowe. Inne towary powinny zostać opodatkowane.