W Norwegii możliwe jest obniżenie podstawy opodatkowania. Aby to zrobić, w rozliczeniu rocznym należy dokonać konkretnych odliczeń przypisanych do przysługujących podatnikowi ulg podatkowych.

Status Pendler umożliwia odpisanie wydatków związanych z kosztami wyżywienia, zakwaterowania w Norwegii czy podróży do miejsca stałego zamieszkania pracownikom zagranicznym, którzy regularnie dojeżdżają do miejsca stałego zamieszkania.

Status Pendler pozwala na odpisanie wydatków, które ponosi osoba dojeżdżająca, czyli Pendlerutgifter.

W 2019 roku ulga 10% została zlikwidowana. Od stycznia 2019 roku ulga te przysługuje tylko zagranicznym marynarzom oraz pracownikom na platformach wydobywających ropę.

Standardfradrag, czyli inaczej ulga 10% lub odpis standardowy pozwala na odliczenie 10% od przychodu ze stosunku pracy rozumianego jako wynagrodzenie brutto oraz dodatki podlegające opodatkowaniu (świadczenia rzeczowe, bonusy pieniężne i nadwyżka zwrotu wydatków). Odliczenie nie może przekroczyć 40 000 NOK.

Odliczenia związane z ulgą 10%:

– koszty uzyskania przychodu (minstefradrag),

– kwota wolna od podatku (personfradrag).

Osoby, które na stałe mieszkają w Norwegii, a tym samym nie przysługują im inne odliczenia, mogą dokonać odpisów na podstawie rozliczenia zwykłego. Rozliczenie zwykłe umożliwia odliczenie od podatku kosztów faktycznych, czyli np.: kosztów uzyskania przychodu (minstefradrag), kwoty wolnej od podatku (personfradrag) czy wpłat na indywidualny fundusz emerytalny (IPA).

Podatek VAT rozlicza się za pomocą deklaracji podatkowej, a jego wysokość zależy od przypisanej do danego towaru bądź usługi stawki podatku.

Właściciele firm zatrudniający pracowników mają obowiązek uiszczania dodatkowych opłat – tzw. podatków od zatrudnienia. Arbeidsgiveravgift to podatek pracodawcy – jego stawka uzależniona jest od przynależności od strefy, natomiast Forskuddstrekk to zaliczka na podatek dochodowy pracownika.

Norweski podatek VAT od importu wynosi 25% i 15%. Opodatkowaniu nie podlegają m.in. samochody elektryczne, statki oraz ich części czy wiatraki elektryczne (źródła energii).

Eksport rozumiany jest jako wywóz dóbr wytworzonych w Norwegii. Sprzedaż towarów traktowana jest jako ich eksport, jeśli przedsiębiorca zgłosi do urzędu celnego wywóz towarów poza granice Unii Europejskiej.

Eksport niektórych grup towarów wymaga posiadania specjalnych zezwoleń. Dotyczy to:

– leków (legemiddelverket.no),

– broni (politi.no),

– żywności i suplementów diety (mattilsynet.no),

– alkoholi,

– sadzonek (mattilsynet.no).

Należy pamiętać, że to na odbiorcy spoczywa obowiązek odprowadzenia należnego podatku za towary eksportowane.

Na granicy konieczne jest okazanie dokumentu SAD. W dokumentach przewozowych powinny znajdować się wszelkie informacje dotyczące przewożonego towaru oraz faktura jego zakupu. Dołączona faktura musi zawierać właściwą stawkę podatku VAT – standardową lub VAT zerowy. Przedsiębiorca może zażądać korekty naliczonego podatku – w tym celu należy dostarczyć do urzędu wniosek o korektę faktury wraz z potwierdzeniem wywozu towaru. Przygotowanie dokumentu SAD można zlecić agencji celnej, która posiada wszystkie informacje o aktualnie obowiązujących procedurach i opłatach celnych.

Właściciele firm zatrudniający pracowników muszą liczyć się z rozszerzonym o podatki od zatrudnienia obowiązkiem podatkowym. Arbeidsgiveravgift to podatek pracodawcy – jego stawka uzależniona jest od przynależności od strefy, natomiast Forskuddstrekk to zaliczka na podatek dochodowy pracownika. Dodatkowo pracodawcy ponoszą koszty związane z zasiłkami chorobowymi pracowników czy niezbędnymi do wykonywania przez nich pracy szkoleniami.

Koszty stałe, które ponosi pracodawca w związku z zatrudnianiem pracowników wynoszą minimum 26,3% od kwoty wynagrodzenia brutto pracownika.

Koszty zmienne, które ponosi pracodawca w związku z zatrudnianiem pracowników związane są głównie z zasiłkiem chorobowym (sykepenger – świadczenie wypłacane jest przez pracodawcę przez pierwsze 16 dni zwolnienia), ubezpieczeniem NWW, szkoleniami pracowników czy odzieżą roboczą. Szacuje się, że koszty zmienne wynoszą średnio 5% od kwoty wynagrodzenia brutto pracownika.

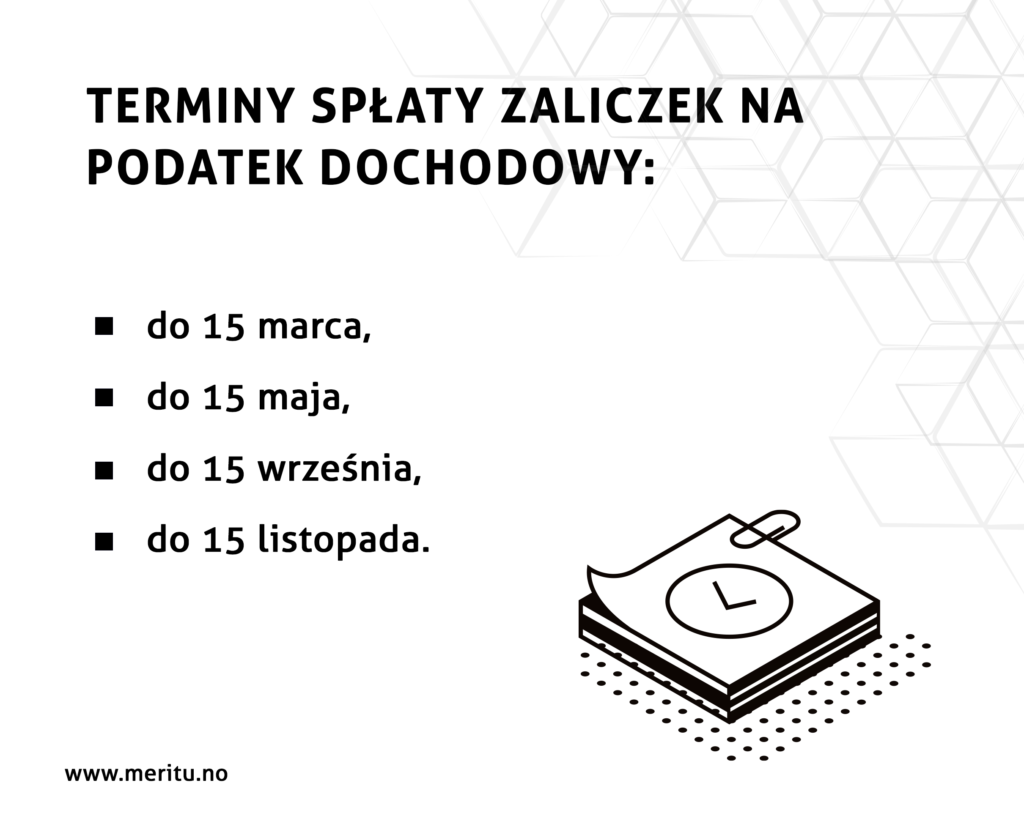

Przedsiębiorca po otworzeniu działalności, a następnie na początku każdego roku ma obowiązek złożenia do urzędu deklaracji przewidywanego zysku firmy. Na podstawie deklaracji zysku norweski urząd podatkowy określa wysokość zaliczek na podatek dochodowy, które należy opłacać w wyznaczonych terminach.

Do 31 maja właściciele firm powinni złożyć roczne zeznanie podatkowe – Selvangivelse for næringsdrivende – w którym przedstawia się faktyczny zysk firmy w roku poprzednim. Na tej podstawie Skatteetaten wylicza prawidłową kwotę zwrotu bądź dopłaty podatku dochodowego, która wyszczególniona jest w dokumencie Skatteoppgjør.

Wpisu do rejestru VAT powinny dokonać norweskie firmy, których obroty w ciągu kolejnych 12 miesięcy przekroczyły limit 50 000 NOK.

Firmy, które są płatnikami podatku VAT do każdego towaru czy usługi powinny dodawać odpowiednią stawkę podatku, a na wystawianych fakturach umieszczać skrót MVA (Merverdiavgift).

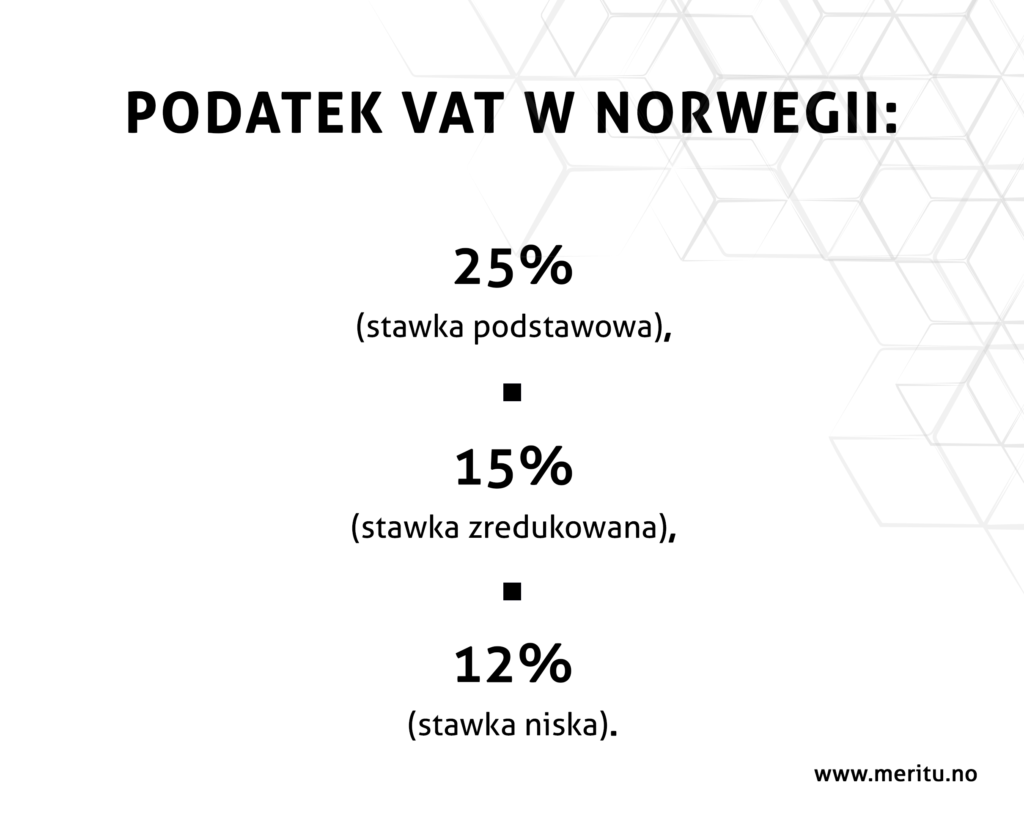

Przedsiębiorstwa figurujące w rejestrze VAT mają obowiązek opłacania należnego podatku. Norweski VAT dzieli się na trzy stawki – podstawową, zredukowaną i niską. Podstawowa stawka podatku wynosi 25%, stawka zredukowana dotyczy artykułów spożywczych oraz napojów i wynosi 15%, a stawka niska w wysokości 12% naliczana jest dla transportu osobowego i kultury (kino, radio, telewizja).

Podatek VAT w Norwegii rozlicza się za pomocą deklaracji podatkowej, w której należy przedstawić wszystkie informacje związane z kosztami i przychodami prowadzonej działalności. Deklarację podatkową składa się w wyznaczonych przez norweski urząd terminach za pomocą portalu Altinn.no.

Przedsiębiorstwa figurujące w rejestrze płatników podatku VAT w Norwegii powinny przygotowywać raporty za dany okres czasu. W raporcie VAT należy wykazać poniesione przez firmę koszty (faktury, paragony), wyciągi z firmowego konta (kontoutskrifter) czy wystawione faktury (faktury przychodowe) oraz dołączyć inne papiery dokumentujące prowadzoną działalność (umowa najmu lokalu, karta pojazdu).

Przedsiębiorca, który płacił podatek VAT przed wpisaniem firmy do rejestru płatników VAT może odzyskać nadpłaconą kwotę podatku. Aby to zrobić, należy złożyć dodatkową deklarację dokumentującą zapłacony podatek z okresu przed wpisem firmy do rejestru VAT.

Przedsiębiorstwa figurujące w rejestrze płatników podatku VAT powinny przygotowywać raporty za dany okres czasu. W raporcie VAT należy wykazać poniesione przez firmę koszty (faktury, paragony), wyciągi z firmowego konta (kontoutskrifter) czy wystawione faktury (faktury przychodowe) oraz dołączyć inne papiery dokumentujące prowadzoną działalność (umowa najmu lokalu, karta pojazdu).

Podatek VAT w Norwegii rozlicza się za pomocą deklaracji podatkowej, w której należy przedstawić wszystkie informacje związane z kosztami i przychodami prowadzonej działalności. Deklarację podatkową składa się w wyznaczonych przez norweski urząd terminach za pomocą portalu Altinn.no.

Zgodnie ze zmianami w przepisach dotyczących składania deklaracji VAT w Norwegii przedsiębiorstwa figurujące w rejestrze płatników podatku VAT powinny rozliczać opłaty importowe (z wyłączeniem cła i dokumentów przewozowych) za pomocą deklaracji podatkowej – wartość towarów wykazuje się w rubryce importu do celów statystycznych (nie wpływa ona na rozliczenie z urzędem).